법인세의 정의

법인 사업자에게 법인 사업을 통해 생긴 소득에 대하여 부과하는 세금

법인세의 종류

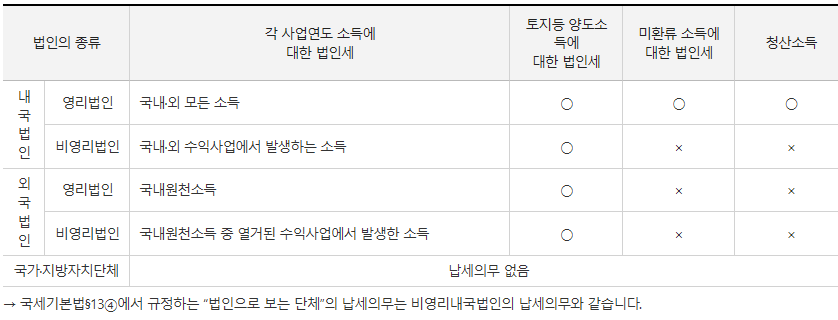

- 각 사업연도 소득 : 사업연도에 사업에서 생긴 소득에 부과하는 법인세

- 청산소득 : 법인이 해산할 시 청산소득에 대해 부과하는 법인세

- 양도소득 : 법인이 토지 등의 부동산을 양도 할 때 소득에 부과하는 세금

- 미환류 소득 : 자기자본 500억 원 초과 법인의 미환류 소득에 부과하는 세금

(미환류 소득 : 기업이 투자·임금·배당 등으로 지출하지 않고 현금이나 예금의 형태로 보관하는 수입)

신고 및 납부 기간

- 법인의 결산일에 따라 신고 및 납부기간이 다름

(사업연도 종료일이 속한 달의 마지막 날로부터 3개월 이내) - 통상 12월 결산을 기준으로 전년의 법인세를 3월 31일까지 신고 및 납부

법인세 계산

- 과세표준 : 사업연도 소득 – (이월결손금, 소득공제액, 비과세소득)

- 산출세액 : 과세표준 x 세율

- 납부세액 : 산출세액 – (각종 세액공제)

대표적인 중소기업 세액공제 항목

- 창업 중소기업 : 최초 소득발생 과세연도 및 이후 4년간 50%(비과밀 100%_

- 중소기업 특별세액감면 : 제조업 등 소득에 대해 5∼30%

- 설비투자 지원 : 사업용자산 등 투자금액의 3%

- 상생결제 지급금액 : 상생결제제도를 통해 중소 · 중견기업에 구매대금을 지급한 경우 구매대금의 0.1%, 0.2%

- 정규직 근로자로의 전환 : 전환인원 1인당 중소 1,000만원, 중견 700만원

- 고용유지 중소기업 : 연간 임금감소 총액 × 10% + 시간당 임금상승에 따른 임금 보전액 × 15%

- 사회보험료 : 고용증가인원의 사회보험료 상당액의 50%

자세한 사항은 국세청 홈페이지 참고 :

영리법인과 비영리법인의 차이

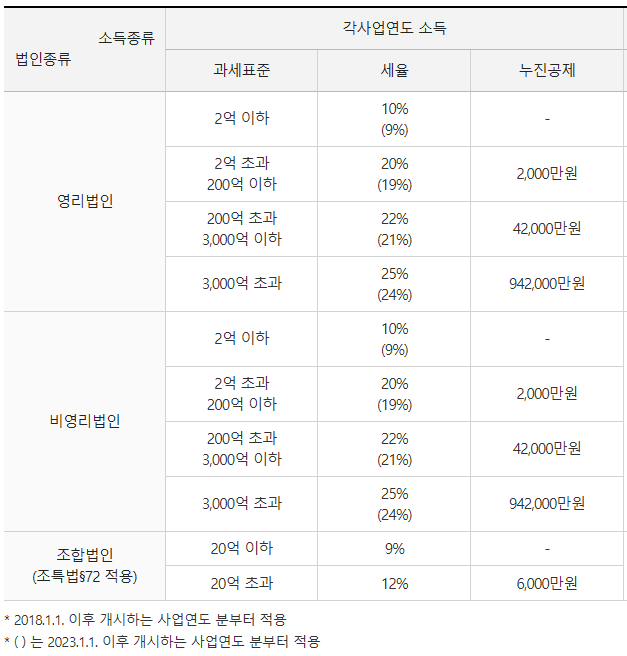

법인세율

각 사업연도 소득

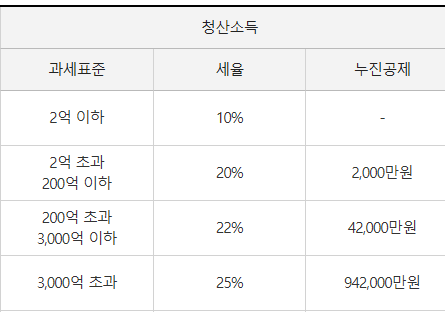

청산소득

토지 등 양도 소득

미환류 소득